始祖鸟母公司亚玛芬体育上市一年后,年度业绩再创新高并实现扭亏为盈。

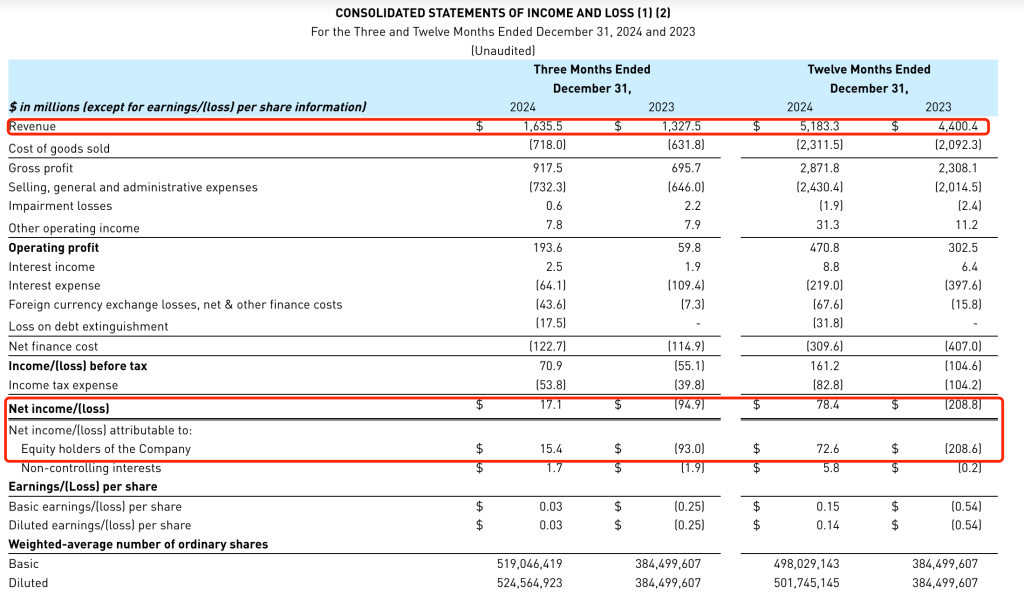

2月25日美股盘前,运动和户外品牌集团亚玛芬体育(NYSE:AS,Amer Sports)发布2024年第四季度及2024年年报。去年四季度实现收入16.36亿美元,同比增长23%;净利润0.15亿美元,实现扭亏为盈,上年同期为亏损0.93亿美元,毛利率增加370个基点至56.1%。2024年全年实现营收51.83亿美元,同比增长18%,超出原有预期;净利润0.73亿美元,实现扭亏为盈,去年同期亏损2.09亿美元,毛利率增加290个基点至55.4%。

亚玛芬去年四季度及年度财务指标

值得注意的是,这是亚玛芬近年来首次实现年度盈利。据招股书及2023年财报披露的官方数据显示,2020年至2023年净亏损分别为2.37亿美元、1.26亿美元、2.53亿美元以及0.95亿美元,四年亏损共计超7亿美元。

亚玛芬体育是全球标志性运动和户外品牌集团,自2019年起被安踏集团牵头的一个投资财团收购,于2024年2月初赴美上市,2023年营收为44亿美元。据悉,亚玛芬体育在全球拥有超过1.34万名员工,业务遍及40多个国家/地区,产品销往100多个国家/地区,主要分户外功能性服饰、山地户外服饰及装备和球类及球拍装备三个细分业务。高端户外装备品牌Arc'teryx(始祖鸟)、法国山地户外越野品牌Salomon(萨洛蒙)、美国网球装备品牌Wilson(威尔逊)是上述三个细分市场中的核心品牌。

截至2月25日收盘,亚玛芬体育报28.83美元/股,涨0.8%,盘后涨1.32%。

中国市场业绩增速继续拔得头筹

亚玛芬体育全球首席执行官郑捷在电话会上指出,去年第四季度集团所有细分板块和地区均表现强劲。当前亚玛芬各品牌已展现出高转化率与用户满意度,但整体份额仍较小,具备广阔的增长空间。在大中华区拥有强大且具有差异化的综合运营平台,旗下三大品牌全面保持强劲增长态势。

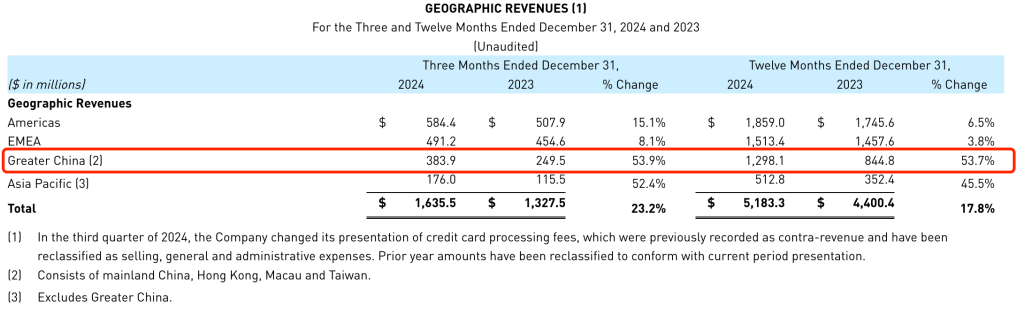

据财报显示,去年第四季度以及去年全年,亚玛芬在大中华区的营收增速继续拔得头筹,四季度实现收入3.84亿美元,同比增53.9%;去年实现收入12.98亿美元,同比增53.7%。

亚玛芬各地区业绩

“2024年第四季度成为亚玛芬体育发展历程中的一个重要财务转折点。”亚玛芬体育首席财务官Andrew Page表示,尽管外汇波动可能对2025年的财务表现略有影响,但始祖鸟持续的强劲增长势头,萨洛蒙鞋类业务的加速增长,以及在运动装备业务稳定的市场领先地位,相信亚玛芬体育将在2025年再次实现强劲的增长。

亚玛芬也在财报中发布了最新的年度及季度业绩指引,预计今年营收同比增长13%至15%,假设在当前汇率水平下,不利的外汇波动导致了250个基点的负面影响。预计今年毛利率为56.5%至57%,营业利润率为11.5%至12%。2025年第一季度预计收入增长14%至16%,假设在当前汇率水平下,不利的外汇波动导致了300个基点的负面影响;一季度毛利率预计为56.5%至57%,营业利润率为11%至11.5%。

其中,预计今年整体户外功能性服饰板块收入增长约20%,业务板块营业利润率约为21%;山地户外服饰及装备收入增长率为低十位数,业务板块营业利润率约为9.5%;球类及球拍装备收入增长率为低至中个位数,业务板块营业利润率为3%至4%。

始祖鸟计划今年新开25家至30家门店

去年各板块业绩均超出或符合原有预期。户外功能性服饰收入同比增长36%至21.94亿美元,山地户外服饰及装备收入同比增长9.6%至18.36亿美元,球类及球拍装备收入增长3.7%至11.54亿美元。前三项业务调整后经营利润分别同比增长19.5%、9%以及2.8%。

鞋类和女士户外服装是亚玛芬发力的重点,此前管理层提及要不断扩宽品类,抓住始祖鸟和萨洛蒙鞋类产品的增长机会。此次电话会上,管理层回答投资者提问时表示,去年,鞋类销售额增长超六成,去年大部分时间里鞋类渗透率已达到近10%,并看到该业务在未来几年内渗透率将超过20%的潜力。

去年第四季度,始祖鸟实现全地区、全渠道、全品类强劲增长,其中女性产品全地区实现双位数增长,增速显著超越男装及品牌均值。管理层在电话会上指出,2025年,始祖鸟将推出更具突破性的鞋履产品。通过自有零售网络与特定战略批发渠道协同,鞋履业务有望成长为规模化盈利通道。

始祖鸟品牌一直以来被称为“户外顶流”,该品牌平均服装价格在4000元到6000元,国内网友调侃为“中产标配”。管理层在电话会上也指出,在始祖鸟品牌的引领下,高端户外功能性服饰品牌组合持续开拓市场空白并扩大份额,未来增长潜力依然巨大。展望未来,预计毛利率最高的始祖鸟品牌将继续成为集团利润持续增长的驱动力。

据悉,始祖鸟店铺扩张策略有多种形式,从多层大型的Alpha旗舰店到小型的山城店铺。具体来看,第四季度,始祖鸟净新增8家零售门店,2024全年净新增门店达33家。其中核心地点包括中国开设的6家门店,日本开设的1家全新旗舰店以及美国盐湖城新增的1家门店。管理层在电话会上表示,对始祖鸟去年的新店业绩感到满意,2025年,始祖鸟计划保持2024年的开店节奏,约为25家至30家门店。

山地户外服饰及装备板块上,萨洛蒙鞋类和服装销售额目前占该板块的三分之二,较2022年的54%大幅增长。2024年,萨洛蒙运动鞋业务销售额突破10亿美元,但与全球1800亿美元的运动鞋市场相比,仍属于细分市场新锐。

管理层在电话会上指出,从长期来看,预计萨洛蒙鞋服业务将实现两位数的年增长率。将继续在大中华区扩张萨洛蒙专卖店,第四季度新增31家门店,包括自营店和合作店总数达到196家。相信,未来萨洛蒙有机会在一二线城市发展到数百家门店。到2025年,预计将在大中华区开设约100家新的萨洛蒙专卖店,包括合作店。

球类及球拍装备方面,2024年,威尔胜鞋服业务销售额翻倍,占球类与球拍装备业务营收的10%。去年第四季度,中国市场净增6家威尔胜品牌门店,大中华区门店总数达43家;2025年计划新增约50家威尔胜网球360门店。

管理层在电话会上指出,始祖鸟和萨洛蒙运动鞋的全球市场渗透率仍处于低位,但未来有着巨大的长期增长空间。尤其是在消费者对新锐运动鞋品牌接纳度显著提升的市场窗口期,萨洛蒙有望实现加速突破。对于威尔胜及冬季运动装备品牌方面,尽管高市场份额的品牌在其核心装备业务长期增速趋于平缓,但其鞋服业务,尤其是威尔胜360系列仍具可观增长空间。

冀ICP备15028771号-1

冀ICP备15028771号-1